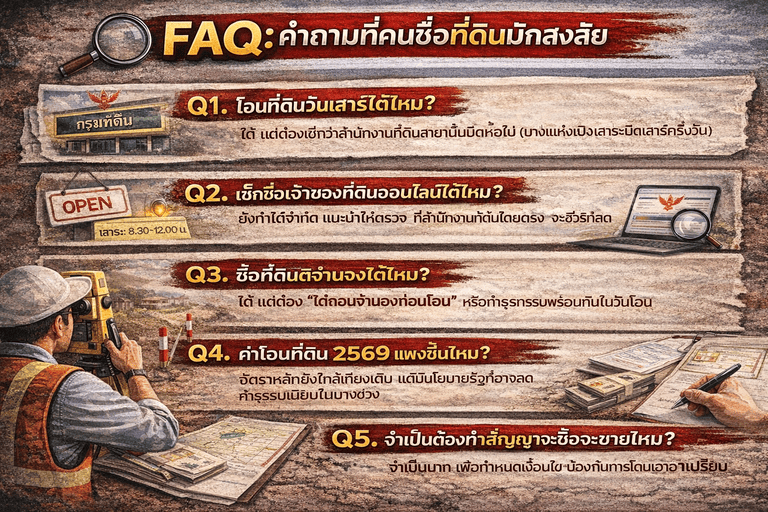

การครอบครอง “ที่ดิน” ในประเทศไทยเปรียบเสมือนการมีขุมทรัพย์ แต่มันจะเป็นขุมทรัพย์หรือ “หลุมศพทางกามเงิน” นั้น ขึ้นอยู่กับความละเอียดรอบคอบในขั้นตอนก่อนการโอนกรรมสิทธิ์ หลายคนต้องสูญเสียเงินเก็บทั้งชีวิต หรือถูกฟ้องล้มละลายเพราะไปซื้อที่ดินที่พ่วงมาด้วยภาระหนี้สินและข้อพิพาททางกฎหมายที่มองไม่เห็นด้วยตาเปล่า

ในบทความนี้ เราจะเจาะลึก 5 เช็กลิสต์อันตรายที่ต้องตรวจสอบให้ “จบ” ก่อนวางเงินมัดจำ พร้อมส่วนขยายพิเศษที่จะเปลี่ยนคุณจาก “เม่า” ให้กลายเป็น “นักลงทุนที่ดินมือโปร”

ส่วนที่ 1: 5 เช็กลิสต์สกัดจุดเสี่ยง ล้มละลายเพราะที่ดิน

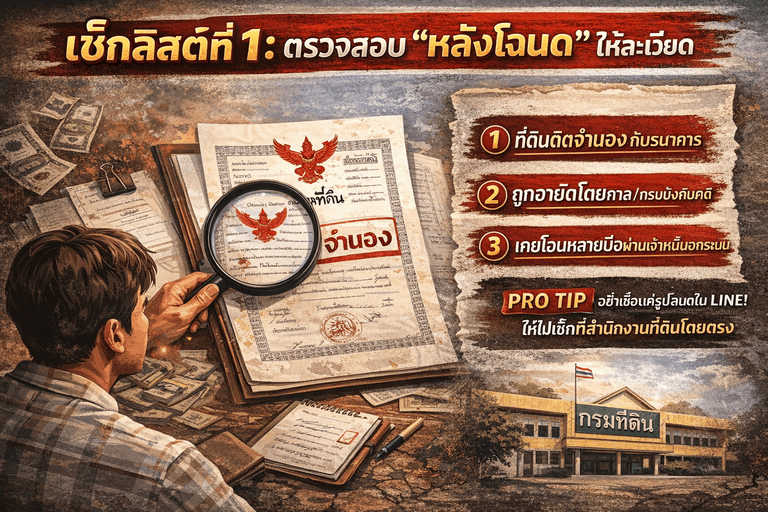

เช็กลิสต์ที่ 1: ตรวจสอบ “สารบัญจดทะเบียน” หลังโฉนดให้ถึงราก

โฉนดที่ดิน (น.ส. 4 จ) คือเอกสารแสดงสิทธิ์ที่ทรงพลังที่สุด แต่ความลับทั้งหมดไม่ได้อยู่ที่ด้านหน้า แต่อยู่ที่ “สารบัญจดทะเบียน” ด้านหลัง คุณต้องไล่เรียงอ่านทุกบรรทัดตั้งแต่การจดทะเบียนครั้งแรกจนถึงปัจจุบัน

- กับดักการจำนอง: ตรวจดูว่ามีการไถ่ถอนจำนองเรียบร้อยแล้วหรือไม่ บางกรณีเจ้าของที่ดินนำไปจำนองกับ “บุคคลธรรมดา” หรือ “นายทุนนอกระบบ” ซึ่งอาจมีการตกลงกันที่ซับซ้อนกว่าธนาคาร

- คำสั่งอายัดจากศาล: นี่คือจุดที่อันตรายที่สุด หากเจ้าของที่ดินกำลังถูกฟ้องร้องในคดีแพ่งหรืออาญา และมีคำสั่งอายัดที่ดินผืนนี้ไว้ คุณจะไม่สามารถโอนกรรมสิทธิ์ได้ หากคุณจ่ายเงินนอกรอบไปแล้ว เงินนั้นอาจสูญเปล่าทันที

- สิทธิเก็บกินและสิทธิอาศัย: หากหลังโฉนดมีการจดทะเบียนให้ผู้อื่นมีสิทธิเก็บกินตลอดชีวิต หมายความว่าคุณเป็นเจ้าของแค่ “ชื่อ” แต่ไม่มีสิทธิ์ขับไล่หรือเข้าทำประโยชน์ในที่ดินนั้นจนกว่าผู้ทรงสิทธิ์จะเสียชีวิต

เช็กลิสต์ที่ 2: วิเคราะห์ “ทางเข้า-ออก” และสิทธิ์ในทางจำเป็น

ที่ดินที่ไม่มีทางเข้าออกที่ถูกต้องตามกฎหมาย หรือ “ที่ดินตาบอด” มีมูลค่าลดลงมากกว่า 50-70% และเป็นบ่อเกิดของคดีความที่ทำให้คุณล้มละลายได้จากการจ่ายค่าเปิดทาง

- ภาระจำยอม (Easement): คือการที่ที่ดินผืนหนึ่งต้องยอมรับภาระบางอย่างเพื่อประโยชน์ของที่ดินอีกผืนหนึ่ง เช่น ยอมให้เดินผ่าน หรือวางท่อประปา ตรวจสอบให้แน่ใจว่าที่ดินที่คุณซื้อไม่ได้ตกเป็นภาระจำยอมให้ใคร หรือหากเป็นทางผ่าน คุณต้องมั่นใจว่าสิทธิ์นั้นได้รับการจดทะเบียนถาวร

- ทางจำเป็น: ตามประมวลกฎหมายแพ่งและพาณิชย์ หากที่ดินถูกล้อมจนไม่มีทางออกสู่ทางสาธารณะ คุณมีสิทธิ์ขอเปิดทางจำเป็นได้ แต่ “ต้องจ่ายค่าตอบแทน” ให้เจ้าของที่ดินข้างเคียง ซึ่งราคาอาจสูงจนคุณแบกรับไม่ไหว

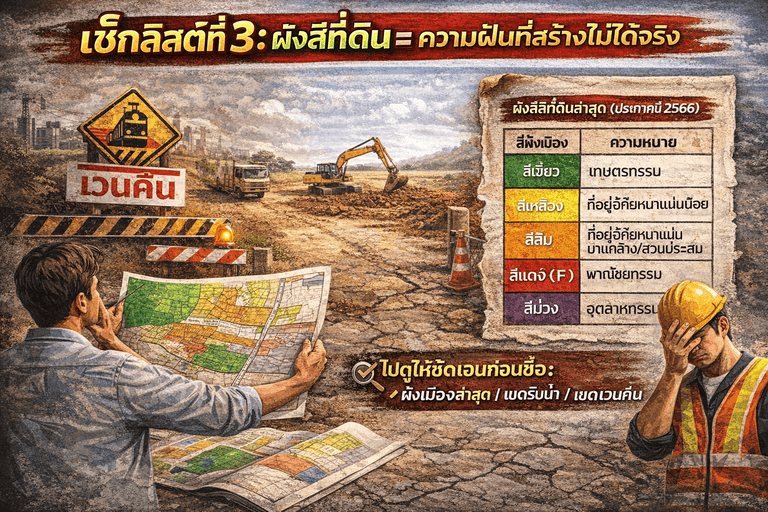

เช็กลิสต์ที่ 3: ผังสีและกฎหมายควบคุมอาคาร (ความฝันที่สร้างไม่ได้)

หลายคนซื้อที่ดินเพื่อทำธุรกิจ แต่กลับพบภายหลังว่าที่ดินผืนนั้นอยู่ในเขต “ผังสี” ที่ไม่อนุญาต

- ผังสีเหลือง/ส้ม/แดง: มักจะไม่มีปัญหาสำหรับการอยู่อาศัยหรือพาณิชยกรรม

- ผังสีเขียว/ขาวทะแยงเขียว: เป็นที่ดินประเภทอนุรักษ์ชนบทและเกษตรกรรม การจะสร้างอาคารขนาดใหญ่ โรงงาน หรือคาเฟ่ขนาดใหญ่ทำได้ยากมากหรือไม่ได้เลย

- ระยะถอยร่น (Setback): ที่ดินบางแปลงติดถนนใหญ่หรือติดลำน้ำสาธารณะ กฎหมายกำหนดระยะถอยร่นในการก่อสร้าง หากที่ดินของคุณหน้าแคบ การถอยร่นอาจทำให้คุณไม่เหลือพื้นที่ก่อสร้างเลย

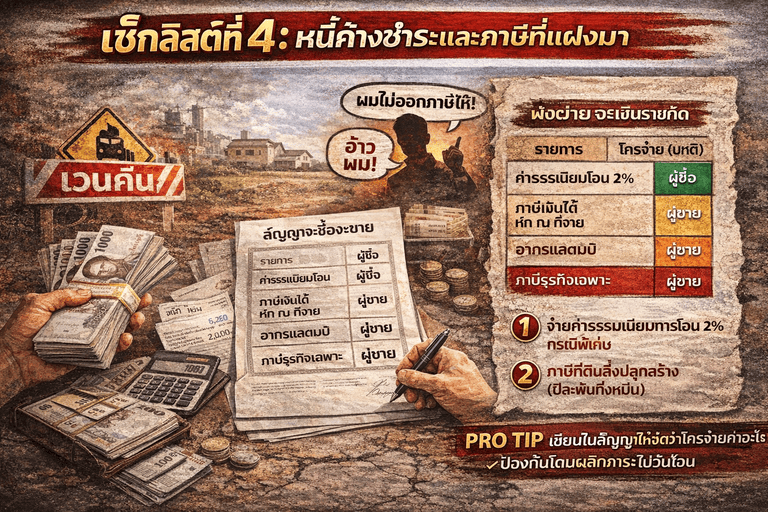

เช็กลิสต์ที่ 4: ภาระหนี้ภาษีและค่าส่วนกลางค้างชำระ

Keywords: ภาษีที่ดินและสิ่งปลูกสร้าง, ค่าโอนที่ดิน 2569, ค่านิติบุคคล

หนี้ที่มองไม่เห็นคือหนี้ที่พ่วงมากับนิติบุคคลและรัฐบาล

- ภาษีที่ดินและสิ่งปลูกสร้าง: ตั้งแต่ปี 2563 เป็นต้นมา ภาระภาษีนี้มีความเข้มงวดมาก หากเจ้าของเดิมปล่อยที่ดินทิ้งร้าง ภาษีจะพุ่งสูงขึ้นเป็นลำดับขั้น (0.3% – 3%) ตรวจสอบให้ชัดเจนว่ามียอดค้างชำระหรือไม่

- ค่าส่วนกลาง: สำหรับที่ดินในโครงการจัดสรร หากมียอดค้างชำระ นิติบุคคลมีอำนาจในการระงับการโอนกรรมสิทธิ์ (ใบปลอดหนี้) คุณต้องบังคับให้ผู้ขายเคลียร์ยอดนี้ให้จบก่อนวันโอน

เช็กลิสต์ที่ 5: การรังวัดและปัญหาครอบครองปรปักษ์

“เนื้อที่ในโฉนด” อาจไม่เท่ากับ “เนื้อที่จริง”

- การสอบเขต: ก่อนโอนทุกครั้ง ควรขอให้มีการรังวัดสอบเขตใหม่ เพื่อยืนยันแนวเขตที่แน่นอน ป้องกันปัญหาพิพาทกับเพื่อนบ้านในภายหลัง

- ครอบครองปรปักษ์: หากมีบุคคลภายนอกเข้ามาอยู่อาศัยในที่ดินโดยสงบ เปิดเผย และมีเจตนาเป็นเจ้าของติดต่อกัน 10 ปี (สำหรับโฉนด) เขาอาจได้สิทธิ์ในที่ดินนั้นไปฟรีๆ ตามกฎหมาย แม้คุณจะเพิ่งซื้อมาก็ตาม

ส่วนที่ 2: 4 ส่วนขยายพิเศษ (The Professional Add-ons)

ส่วนขยายที่ 1: กลยุทธ์การบริหารภาษีและค่าธรรมเนียม “ค่าโอนที่ดิน 2569”

ในปี 2569 คาดการณ์ว่าราคาประเมินที่ดินจะมีการปรับตัวขึ้นอีกครั้ง การเตรียมตัวเรื่องค่าใช้จ่ายวันโอนจึงสำคัญมาก:

- ค่าธรรมเนียมการโอน (2%): ปกติมักหารครึ่งระหว่างผู้ซื้อและผู้ขาย แต่สามารถตกลงเป็นอย่างอื่นได้

- ภาษีธุรกิจเฉพาะ (3.3%): หากผู้ขายถือครองที่ดินไม่เกิน 5 ปี หรือไม่มีชื่อในทะเบียนบ้านเกิน 1 ปี ต้องเสียภาษีตัวนี้ ซึ่งสูงมาก นักลงทุนมือโปรมักเจรจาให้ผู้ขายเป็นคนออก

- อากรแสตมป์ (0.5%): เสียต่อเมื่อไม่ต้องเสียภาษีธุรกิจเฉพาะ

ส่วนขยายที่ 2: เทคนิค “Due Diligence” ขั้นสูง (การตรวจสอบเชิงลึก)

นอกจากการเช็กที่กรมที่ดิน คุณควรตรวจสอบเพิ่มใน 3 แหล่ง:

- กรมทางหลวง/การทางพิเศษ: เพื่อตรวจสอบแนวเวนคืนถนนในอนาคตที่ยังไม่ประกาศในผังเมือง

- สำนักงานเขต/โยธาจังหวัด: ตรวจสอบข้อบัญญัติท้องถิ่นที่อาจซ้อนทับกฎหมายใหญ่

- การไฟฟ้า/การประปา: เช็กว่ามีแนวสายไฟแรงสูงผ่านหรือไม่ เพราะจะทำให้พื้นที่ใต้แนวสายไฟนั้นสร้างอาคารไม่ได้ตลอดไป

ส่วนขยายที่ 3: จิตวิทยาการเจรจาต่อรองเมื่อเจอ “Pain Point”

หากตรวจพบว่าที่ดินมีปัญหา (เช่น ติดหนี้ภาษี หรือทางเข้าแคบ) อย่าเพิ่งปฏิเสธ:

- ใช้เป็นเครื่องมือต่อรองราคา: นำมูลค่าความเสี่ยงหรือค่าใช้จ่ายในการแก้ปัญหามาหักออกจากราคาขาย

- เงื่อนไขการวางมัดจำ: ระบุในสัญญาจะซื้อจะขายว่า “เงินมัดจำจะถูกคืนทั้งหมดหากผู้ขายไม่สามารถเคลียร์ภาระจำนองหรือค่าส่วนกลางได้ก่อนวันโอน”

ส่วนขยายที่ 4: การใช้ AI และเทคโนโลยีช่วยตรวจสอบที่ดิน

ในยุคปัจจุบัน คุณสามารถใช้เครื่องมือดิจิทัลช่วยลดความเสี่ยง:

- App “LandsMaps”: ของกรมที่ดิน เพื่อดูรูปแปลงที่ดิน ราคาประเมิน และตำแหน่งเบื้องต้น

- Google Earth Pro: ย้อนดูภาพถ่ายดาวเทียมในอดีต (Historical Imagery) เพื่อเช็กว่าที่ดินเคยเป็นบ่อขยะ เคยเป็นพื้นที่น้ำท่วมซ้ำซาก หรือมีการบุกรุกโดยบุคคลภายนอกตั้งแต่เมื่อไหร่

บทสรุป: สร้างความมั่งคั่งบนฐานของความรู้

การซื้อที่ดินคือการเดิมพันที่สูงที่สุดอย่างหนึ่งในชีวิต “ความประมาท” คือทางลัดสู่การล้มละลาย แต่หากคุณเดินตาม 5 เช็กลิสต์ และใช้ 4 ส่วนขยาย ที่กล่าวมานี้ คุณจะไม่เพียงแค่ได้ที่ดินที่ปลอดภัย แต่คุณจะได้ทรัพย์สินที่เป็นฐานรากแห่งความมั่งคั่งอย่างแท้จริง

อย่าลืมว่า “สัญญาจะซื้อจะขาย” คืออาวุธที่สำคัญที่สุด จงเขียนทุกเงื่อนไขความเสี่ยงลงไปในนั้น เพื่อให้กฎหมายคุ้มครองเงินของคุณก่อนที่จะสายเกินไป!

หมายเหตุ: เนื้อหานี้มุ่งเน้นการให้ความรู้เบื้องต้นเชิงลึก ในกรณีที่มีความซับซ้อนสูง ควรปรึกษาทนายความผู้เชี่ยวชาญด้านอสังหาริมทรัพย์ควบคู่ไปด้วยเสมอ